Szabó Beatrix

Október 22-én szakkollégiumunk vendégeként tartott előadást Le Phuong Hai Thanh, a hazai pénzügyi szektor elismert szakembere. Pályafutása során jelentős tapasztalatot szerzett elemzési és befektetési területen, jelenleg a Concorde vagyonkezelési csapatának vezető portfóliómenedzsere, valamint a CFA Society Hungary elnökségi tagja. Előadásában átfogó képet adott a professzionális portfóliókezelés működéséről és a piac jelenlegi állapotáról.

A portfóliókezelés fogalmát az előadás elején tisztáztuk: ez a befektetések tudatos, stratégiai szervezését jelenti, amelynek célja a hozam maximalizálása a vállalt kockázati szint mellett. A diszkrecionális portfóliókezelés ennél egy lépéssel továbbmegy. Ebben az esetben az ügyfél teljes körű felhatalmazást ad a portfóliókezelőnek, aki az előre meghatározott befektetési irányelvek alapján, az ügyfél folyamatos megkérdezése nélkül hozhat döntéseket. Ez a megoldás különösen azoknak ideális, akik szakértői kezelést igényelnek, de nem szeretnének, vagy nem tudnak napi szinten foglalkozni a piac mozgásaival. A hangsúly a rugalmasságon, a gyors reakciókészségen és a piaci lehetőségek aktív kihasználásán van.

A portfóliókezelés piacán jellemzően a 30–50 millió forintos vagyonú ügyfelektől egészen a több milliárdos befektetőkig terjed az ügyfélkör. Naponta átlagosan mintegy 35 000 döntést kerül meghozatalra. Ugyanakkor a pénzügyi döntések mintegy 70%-át elhalasztják, jellemzően az információhiány vagy az adatmennyiség feldolgozhatatlansága miatt. A professzionális vagyonkezelés ezért folyamatos, 0–24 órás figyelmet igényel. Korábban a piac jóval lassabban reagált, egy-egy vételi vagy eladási tranzakció akár heteket is igénybe vehetett. A Covid-időszak óta azonban a származtatott eszközök piacának forgalma drámaian megnőtt, ami felgyorsította a döntéshozatalt és növelte a volatilitást.

Mi lehet a megfelelő portfólió-összeállítás?

A sikeres portfólió egyik kulcsa a megfelelő likviditás fenntartása. A likvid eszközök lehetővé teszik, hogy gyorsan reagáljunk a piaci sokkokra, mint például 2025. október 21-ei hirtelen aranyárfolyam-zuhanásra, amely jól mutatta, mennyire kiszámíthatatlan tényezők befolyásolják rövid távon a piacokat.

A portfólió kialakításában meghatározó a piaci ciklusok és a kamatkörnyezet megértése. A részvénypiacok általában pozitívan reagálnak a kamatcsökkentésekre, feltéve, hogy azokat nem kíséri recesszió. Erre jó példa a Fed 2024 tavaszi kamatvágása, amely után az amerikai gazdaság várakozásokon felül stabil maradt, kedvező környezetet teremtve a kockázatosabb eszközöknek.

Inflációs környezetben ugyanakkor érdemes reálérték-megőrző eszközöket – például nyersanyagokat, inflációkövető állampapírokat vagy strukturált termékeket – is beépíteni a portfólióba. Hosszú távon (5–20 éves távlatban) azonban a részvények történelmileg felülteljesítik a kötvényeket és a nyersanyagokat, így szinte minden kiegyensúlyozott portfólió alapvető részét képezik.

Az állampapírok ezzel szemben a stabilitás és likviditás biztosítását szolgálják. Segítenek tompítani a részvénypiaci kilengéseket és fedezetet nyújtanak válságidőszakban. A 2022-es gyenge év jól mutatta a piaci ciklikusságot, de a hosszú távú portfólió sikerének kulcsa egy a diverzifikált, időtálló és a befektető kockázattűréséhez igazított portfólió.

Az amerikai gazdaság helyzete – „mégsem dől össze a piac”

A következő részben az amerikai piac került fókuszba. A Concorde előadásában bemutatott ábrák szerint az amerikai gazdaság az év eleji visszaesés után fokozatosan stabilizálódott.

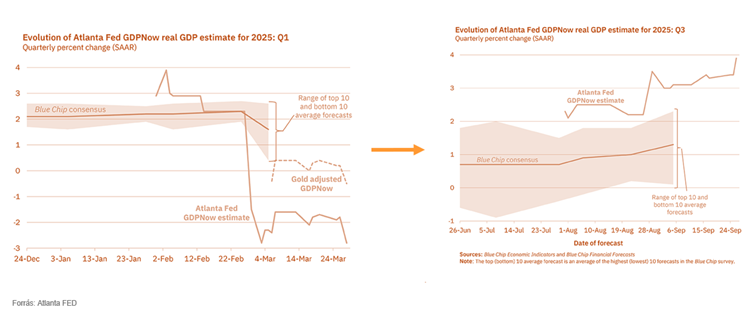

- Kép: Az Atlanta FED GDPNow reál GDP becslésének alakulása 2025

Forrás: Concorde előadás diasora

Az Atlanta Fed GDPNow modellje alapján az első negyedévben a reál GDP-növekedési várakozások hirtelen visszaestek, több előrejelzés már enyhe zsugorodást valószínűsített. A „Blue Chip” konszenzus és az előrejelzési sáv is lefelé korrigált, ami a gazdasági lendület megtorpanását jelezte. Ugyanakkor a harmadik negyedévre vonatkozó friss becslések már határozott javulást mutatnak. A növekedési várakozások ismét pozitív tartományba kerültek, és az Atlanta Fed modellje a konszenzust is meghaladó ütemű bővülést jelez. Mindez arra utal, hogy az amerikai gazdaság rövid távon képes volt korrigálni az év eleji gyengülést, és a kilátások inkább a stabilizáció irányába mutatnak.

Az AI boom: buborék vagy fundamentális növekedés?

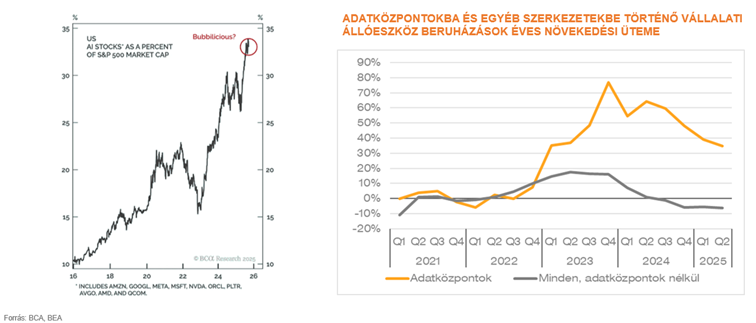

A mesterséges intelligencia körüli befektetői lelkesedés mára nem csupán „hype”, hanem egy piaci trend. A mesterséges intelligencia körüli befektetői lelkesedés kézzelfogható reálgazdasági hatásokat kezd mutatni. Az S&P 500-ban az AI-hoz köthető vállalatok kapitalizációja történelmi csúcsra emelkedett, ami sokak szerint buborékképződés jeleit mutatja. A Concorde másik prezentált ábrája azonban azt mutatja, hogy az AI mögött valós beruházási hullám zajlik: az adatközpontokba és szerverinfrastruktúrákba irányuló vállalati tőkebefektetések növekedése éveken át jóval meghaladta a teljes vállalati beruházások átlagát. Ez arra utal, hogy az AI és a digitális infrastruktúra nemcsak a tőkepiacokon, hanem a GDP-növekedésben is meghatározó tényezővé válik. Miközben az amerikai és más fejlett piacok magas értékeltségen forognak, a fejlődő piacok és a Közép-Kelet-Európai régió továbbra is átlagos értékeltségűnek számítanak.

2. Kép: Az AI Boom hatása a reálgazdaságra

Forrás: Concorde előadás diasora

Az év végi időszak hagyományosan fokozott piaci aktivitást hoz, ekkor a befektetők igyekeznek pozícióikat optimalizálni a következő év előtt. A jelenlegi környezetben több, egymással összefonódó tényező határozza meg a döntéseket. A kamatkörnyezet továbbra is kulcstéma: a 2024-es amerikai kamatvágások után a piac azt próbálja felmérni, vajon 2025-ben is folytatódhat-e a monetáris enyhítés, vagy a jegybankok kivárásra rendezkednek be (hiszen a dollár gyengülésével sok központi bank aranyat vásárol). Ezzel párhuzamosan az inflációs pálya és a növekedési kilátások továbbra is meghatározóak, hiszen ezek döntik el, mennyire maradhatnak vonzóak a kockázatos eszközök.

A geopolitikai kockázatok szintén beépülnek az árazásokba, miközben az év végi likviditási és adózási szempontok is erősítik a piac mozgékonyságát. Az intézményi befektetők jellemzően szeptemberi jelentési szezon után kezdenek újra aktívabban pozícionálni, mivel addig sok esetben korlátozottak a részvényvásárlási lehetőségeik. A technikai mintázatok alapján a piac gyakran karácsony környékén éri el rövid távú mélypontját, amit sokszor év végi „rally” követ, mivel december utolsó hete és január első két hete hagyományosan keresletvezérelt időszak.

Az európai piac mozgását továbbra is a német gazdaság határozza meg.

Az európai piacot továbbra is döntően Németország teljesítménye határozza meg. Bár az EU-ban korlátozott a fiskális mozgástér, Németországnak van lehetősége gazdaságélénkítő lépésekre infrastruktúra és védelmi beruházások formájában, amelyek részben ellensúlyozhatják az ipari lassulást.

A nemzetközi tőkeáramlás azonban kiszámíthatatlan: 2025 elején sok befektető az amerikai vámpolitika miatt Európa felé fordult, majd az amerikai gazdaság jobb teljesítménye újra az USA-t tette vonzóbbá. Így Európa jelenleg inkább defenzív, értékalapú befektetési célpont, mintsem a globális növekedés motorja.

Mit hozhat a jövő?

Az Egyesült Államok gazdasága 2025-ben továbbra is ellenállónak bizonyul, a növekedés üteme ugyan mérséklődik, de még nem mutatja recesszió jeleit. A legtöbb előrejelzés szerint 2026-ban jöhet el az a pont, amikor a korábbi kamatemelések és a költségvetési hiány hatása érezhetőbben fékezheti a gazdaságot. Eközben a befektetői figyelem középpontjában marad az AI szektor, amely az utóbbi két évben hajtotta a részvénypiaci emelkedést. Bár az AI körüli optimizmus jelenleg fundamentálisan is alátámasztott, egyre több elemző figyelmeztet a feszített értékeltségre, ami klasszikus buborékképződési jegyeket mutat.

Az AI-hoz köthető vállalatokon kívül ugyanakkor számos szektor kínál még kedvezőbb belépési pontokat, különösen a hagyományos ipari, pénzügyi és energiaszegmensekben, amelyek profitálhatnak a reálgazdasági élénkülésből. A kormányzati politika továbbra is a növekedés ösztönzésére törekszik, ami kedvez a reáleszközöknek és az aranynak, mivel ezek természetes fedezetet nyújtanak a pénzromlás ellen.

A jövő kockázatai között első helyen említhető az AI-lufi kipukkanásának veszélye. Emellett továbbra is fennállnak a geopolitikai bizonytalanságok: a választási évek, a kereskedelmi feszültségek és a globális ellátási lánc kockázatai, valamint a kötvénypiac instabilitása, – hiszen a kötvénypiac piaci kapitalizációja sokkal nagyobb és jelentősebb, mint a részvénypiacoké – ahol a hozamok hirtelen elmozdulása könnyen újraárazhatja a kockázati prémiumokat.

Szeretnéd kipróbálni, milyen érzés igazi befektetési elemzőként dolgozni?

Ha egyetemista vagy aki érdeklődik a pénzügy, elemzés vagy befektetések világa iránt, és ki szeretnéd próbálni, milyen érzés igazi befektetési elemzőként dolgozni, akkor érdemes jelentkezned előadónk által említett versenyre. A CFA Institute Research Challenge pont erre ad lehetőséget!

Miről szól a verseny?

Egy valós vállalat részletes pénzügyi elemzését kell elkészítened csapatban – pont úgy, ahogy a profi elemzők teszik a piacokon nap mint nap. A végén prezentáljátok az ajánlásotokat szakmai zsűri előtt, akik között valódi befektetési szakemberek is ülnek.

A verseny által valós, nemzetközi szakmai tapasztalatot szerezhetsz, kapcsolatot építhetsz pénzügyi szakértőkkel, és a karriered elindításában is segíthet. A legjobbak akár a nemzetközi döntőbe is megmérettethetik tudásukat.

Ismerd meg a részleteket és a hivatalos szabályokat itt: