Ország Botond, Puha Dániel

Ez a tanulmány a Navratil Ákos Szakkollégium gazdaságpolitikai kurzus keretében, Bod Péter Ákos vezetésével készült, és a magyar energiahordozó import alakulását vizsgálta az 1980-as évektől napjainkig. A kurzus célja a hallgatók gyakorlatias tudásának bővítése és mélyebb megismerése a gazdaságpolitikában. A tanulmány rámutat, hogy Magyarország jelentős mértékben függ az orosz energiahordozóktól, különösen a földgáz, kőolaj és nukleáris fűtőanyagok terén. A geopolitikai események, mint az orosz-ukrán háború, rámutattak a diverzifikáció szükségességére. A tanulmány érinti a megújuló energiaforrások potenciálját is, mint alternatívát a függőség csökkentésére.

1. Bevezetés

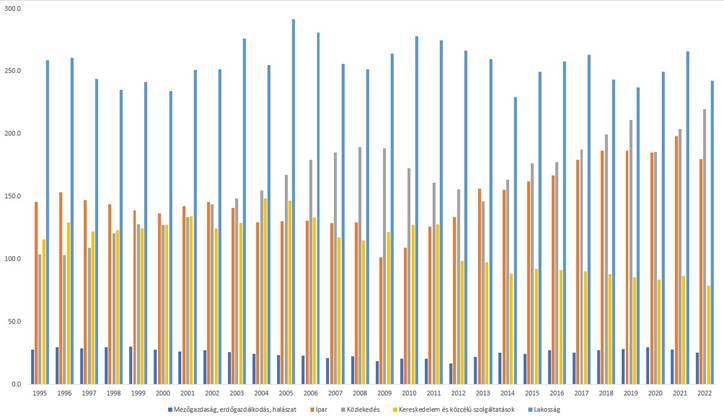

A magyar energiahordozó import vizsgálatához elsőként elengedhetetlen az energiafelhasználás jelentőségének bemutatása. Magyarországon historikusan a lakosság a legnagyobb energiafelhasználó, azt követi a közlekedés és az ipar. Jelentős még a kereskedelem és közcélú szolgáltatások, valamint a mezőgazdaság.

1. Ábra: Magyarország energiafelhasználásának megoszlása (petajoule)

Saját szerkesztés, Forrás: KSH. (2024a)

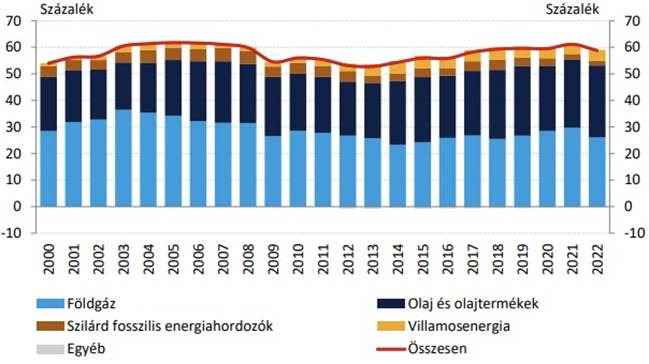

A felhasznált energia nagy része Magyarország természeti adottságaiból fakadóan, valamint a megújuló energia máig a lehetségesnél alacsonyabb mértékben való kihasználása miatt importból származik.

- Ábra: Magyarország energiaimport arányának alakulása egyes energiatermékek szerinti bontásban

Forrás: Világgazdaság. (2024)

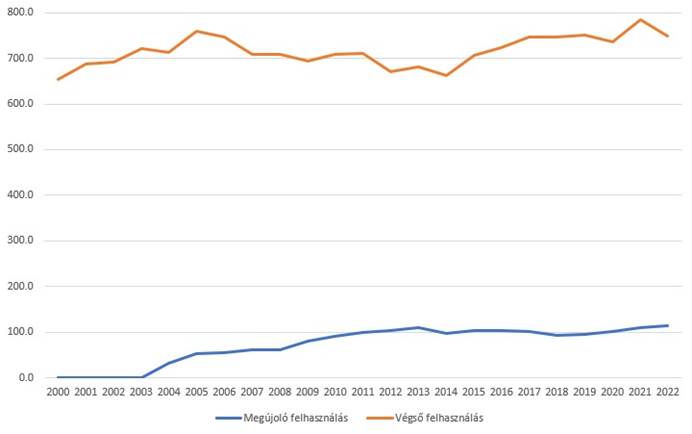

- Ábra: Megújuló energiaforrások felhasználásának részaránya a bruttó végső energiafogyasztáson belül

(petajoule)

Saját szerkesztés, Forrás: KSH. (2024a,b)

Ezek a tényezők mind hozzájárulnak a megállapításhoz, miszerint a globális változások – legújabban a 2022-ben kezdődött orosz-ukrán háború – kifejezetten érintik az energiaárakat, melyek közvetlenül, vagy közvetetten a lakosságot terhelik. Az olcsó szovjet, majd orosz import a szocialista idők kezdete óta hatalmas hányadát öleli fel az importált energiahordozók mennyiségének, így az onnan érkező import a mai napig kulcsfontosságú Magyarország energiabiztonsága szempontjából. A következő fejezetek a szovjet/orosz importfüggőség kialakulását, majd jelenlegi helyzetét mutatják be.

2. A magyar energiahordozó import történeti áttekintése

Ebben a fejezetben három részre bontjuk az energiaimport alakulását. Elsőként a rendszerváltásig tartó időszakot vizsgáljuk, majd áttérünk az EU csatlakozás előtti és utáni időszakokra. A fejezet kiemelt hangsúlyt fektet az orosz import jelentőségére, és az ezzel járó veszélyekre, melyek az utóbbi három évben jelentős hatással voltak Magyarország energiabiztonságára és importpolitikájára.

2.1. Az 1980-as évek közepétől a rendszerváltásig (1985–1990)

A második világháború után kialakuló bipoláris világrend keleti felén elhelyezkedő Szovjetunió hamar kialakította az érdekszférájába tartozó országokkal való gazdasági együttműködést. A Kölcsönös Gazdasági Segítség Tanácsának (KGST) 1949-es létrehozását követően a Szovjet szénhidrogén export a fókusz középpontjába került a nyersanyagokban importra szoruló Kelet és Közép európai KGST tagok számára (Szemerényi, 2007). Az energia felhasználásának fokozatos növekedése, valamint a szénről szénhidrogénekre (kőolaj, földgáz) való átállás komoly lehetőségeket biztosított a hatalmas készletekkel rendelkező Szovjetunió részére, így elsőként a lojális szocialista kormányokkal, majd a kiépülő kőolaj és földgáz vezetékekkel biztosította a Kelet- Közép Európai államok Szovjet import-függőségét. Magyarországgal sem történt ez másképp. A Barátság kőolaj-, illetve a Testvériség földgázvezeték befejezésével a ’60-as évek közepére a magyar energiaimport túlnyomó többsége ezen a módon érkezett. A ’70-es évek olajárrobbanásai az importőr KGST országokra nézve az eddigieknél is rosszabb kilátásokat tartogattak. Annak ellenére, hogy a blokkon kívülre irányuló Szovjet szénhidrogén export áraihoz elkezdtek hozzá igazodni a KGST importőrei felé irányuló export árai – mely jelentős költségvetési terheket rótt az amúgy sem szárnyaló gazdaságokra – jelentős energiadiverzifikáció nem történt meg, sőt, a lokális lelőhelyek felkutatása felgyorsult. Ez az árnövekedés a cserearányok jelentős romlásával is együtt járt, melynek hatására a KGST országok már nem csak politikai, de gazdasági szempontból is ellenszenvvel álltak a kényszerű Szovjet központú tömörüléshez. Az 1980-as évek közepén kezdődő olajárcsökkenés adta meg az első nagy lökést a KGST szétesése felé. Az olajárrobbanás következtében a Szovjetunió aránytalan mértékben támaszkodott a szénhidrogén exportból származó bevételeire, így amikor azok ára csökkenni kezdett, a rendszer hamar fenntarthatatlanná vált. A problémákat fokozta az 1986-os csernobili katasztrófai is, mely szintén jelezte a szovjet energetikai rendszer komoly hiányosságait. A szénhidrogén kitermelés növekvő költségei, valamint a csökkenő importált mennyiségek, a konvertibilis elszámolás bevezetése újabb repedéseket jeleztek a KGST rendszerében. A helyzet hamar tarthatatlanná vált, a ’80-as években felerősödő politikai önállósodási törekvések pedig olyan szintre emelkedtek, melyek 1989 végére, 1990 elejére a Kelet-Közép Európai országok függetlenedését eredményezték.

2.2. A rendszerváltástól az EU-csatlakozásig (1990–2004)

A rendszerváltás első éveiben az energiaszektor állami kézen maradt, illetve a kormányzati árszabályozás biztosította a háztartások számára addig megszokott olcsó, megszakítás nélküli energiaszolgáltatást (Rátky & Tóth, 2022). A piaci árak azonban jelentős mértékben kezdtek eltérni a támogatott mértéktől. Ennek orvoslására elkészült az 1994. évi földgáz, valamint villamosenergia törvény, mely lehetővé tette a költségalapú árképzést, emellett azonban a továbbra is jelen lévő állami támogatások nem hagyták emelkedni a lakossági árakat. A gyors privatizáció következtében a gázelosztó társaságok nyugat-európai cégek kezébe kerültek, ám az állam szerepe egy “aranyrészvény” megtartásával így is jelentős maradt. Az import szerkezet jelentős mértékben nem változott, hiszen a már kiépített kőolaj- és gázvezetékek továbbra is működtek, valamint az orosz gáz és kőolaj ára relatíve alacsony szinten maradt még úgy is, hogy a piaci árképzés bevezetése ezekre a termékekre is megtörtént az orosz fél részéről. (Szemerényi, 2007). Diverzifikációs törekvések voltak ugyan, de ezeket az infrastruktúra, a Nyugat-Európa felé irányuló csővezetékek teljes hiánya jelentősen megnehezítette. Kelet- és Nyugat-Európa a KKE államok függetlenedéséig ugyanis abszolút nem rendelkezett szénhidrogén kereskedelmi összeköttetésekkel. Az ennek ellenére felmerülő lehetséges diverzifikációs alternatíváknak (pl. Adria vezeték korszerűsítése és használatba vétele) azonban gátat szabott az amúgy is gondokkal küszködő költségvetés. A privatizáció, a piacgazdaságra való áttérés elég költséget jelentett a volt KGST országokra, így Magyarországra nézve is, ennek okán az amúgy is versenyképes árú orosz import domináns maradt.

2.3. Az EU-tagságtól napjainkig (2004–2024)

Az EU-ba való belépés egyik fő konzekvenciája az EU-s szabályoknak való megfelelés volt. A liberalizáció volt középpontban, azonban stratégiai iparáganként komoly hangsúly került a liberalizáció biztonsági kockázataira (Weiner et al., 2024). A már korábban megjelent diverzifikációs törekvések mellett a 2009-es Ukrán gázválság ismét rávilágított az orosz szénhidrogén import súlyának csökkentésére. Az EU tagság, majd az az által készített diverzifikációs stratégiák forrásokat és jogi környezetet teremtettek az orosz függés csökkentésének érdekében, ám ez a 2020-as évekig Magyarországon nem kapott kifejezett hangsúlyt. A Covid-krízis, majd az orosz-ukrán konfliktus 2022-es kiújulása azonban felhívta a döntéshozók figyelmét a diverzifikáció szükségességére, ám ennek kivitelezése költséges, infrastrukturális szempontból pedig rendkívül időigényes. A Magyarország számára stratégiailag kiemelt fontosságú gázellátás biztosítása érdekében a kormányzat az Oroszországra, különösen az orosz szénhidrogénekre vonatkozó szankciók hatálya alól igyekezett mentességet vagy alternatív megoldásokat találni. A következő fejezet részletesen tárgyalja az orosz import arányának alakulását, hangsúlyt fektetve 2020-as évek eseményeire.

3. A szovjet-orosz hányad változása az importban

3.1. Földgáz és LNG

Magyarország számára a földgáz az egyik legfontosabb energiahordozó. 2022-ig az energiamix legnagyobb eleme volt, azóta az olaj vette át az első helyet, de még így is a 2023-as energiamix 32%-át a földgáz tette ki.

Saját szerkesztés, Forrás: IEA (2024)

A rendszerváltást követő időszakban a legnagyobb behozatali hányad a földgáz importjából Oroszországhoz tartozott. Egészen 2009-ig Oroszországból érkezett az importált földgáz több mint 80%-a. Az ezt követő időszakban Ausztria a második számú importőrévé vált az országnak, így az orosz import aránya és mennyisége is csökkent, 2016-17-re 50% alá. A Covidból való kilábalás időszakában a megemelkedett energiaigény az orosz import újbóli emelkedését hozta magával. 2021-ben a magyar kormány 15 évre szóló hosszú távú szerződést írt alá az orosz Gazprommal, évi 4,5 milliárd köbméter földgáz vásárlásáról (Kormány.hu, 2021). A szerződés szerint két útvonalon érkezik a gáz, nagyobb része dél felől, Szerbián keresztül, kisebb része Ausztrián keresztül.

Oroszországból a Török Áramlat vezeték balkáni meghosszabbításán, a Balkán Áramlaton keresztül érkezik földgáz az országba illetve az osztrák CEGH (Central European Gas Hub AG) vállalat végzi az orosz gáz kereskedelmét, elosztását a térségben.

Saját szerkesztés, Forrás: WITS (2025a)

A magyar földgáz import mennyisége és megoszlása 1992-2023 között országok szerint halmozva, ezer kilogrammban.

A cseppfolyósított földgáz behozatala alacsony volumenű és nyugat-európai partnerektől történik, Oroszországból csak gáz halmazállapotú földgáz áramlik az országba. Az utóbbi években az orosz gáz kiváltására amerikai LNG mutatkozott meg lehetséges alternatívaként.

3.2. Kőolaj

A kőolaj, mint sokáig második, most már elsőszámú legfontosabb energiahordozó tekintetében az orosz Lukoil vállalattól vásárolt mennyiség szintén a túlnyomó részét teszi ki az ország teljes importjának. A sokáig 100% közeli orosz hányad a 2010-es évek közepétől kezdett csökkenni, ekkor Irak és Kazahsztán voltak a legnagyobb partnerek Oroszország után. Később Horvátország is jelentős partnerré vált, 2021-ben a kőolaj 30%-a érkezett innen. A 2020-as években az Európai Unió az orosz energiahordozóktól való függés csökkentését stratégiai célnak tekintette, különösen 2022. február 24-e után, vagyis Ukrajna orosz inváziójának kezdete után, ugyanakkor Magyarország 2022-ben a korábbi évekhez képest inkább növelte az orosz olaj behozatalát. Oroszországra az EU több szankciót kivetett, melyek az energiahordozókkal való kereskedelmet is érintették. Magyarország – és Szlovákia – a kőolajat érintő szankciók alól kivételt élvez, így Ukrajnán át a Barátság kőolajvezetéken keresztül továbbra is érkezhet orosz olaj az országba, bár ez az útvonal a háború és az ukrán politikai szankciók következtében már kevésbé megbízható útvonal, mint korábban. A kőolajimport további diverzifikálása egyelőre várat magára, a magyar kormány álláspontja szerint például az Adria vezeték kapacitása nem elegendő az ország szükségleteinek kielégítéséhez (Gizińska & Wankiewicz, 2024). Magyarország Oroszországtól való függése a kőolajat tekintve továbbra is jelentős.

Saját szerkesztés, Forrás: WITS (2025b)

A magyar kőolaj import mennyisége és megoszlása 2010-2023 között, halmozva, országok szerint ezer kilogrammban. Korábbi években Oroszország aránya közel 100%.

3.3. Kőszén

Az energiamixben már csak kisebb arányt képviselő kőszén behozatalát tekintve Oroszország fontos partner volt ugyan, de közel sem a legnagyobb. A rendszerváltást követő években Lengyelország, Csehország és Oroszország voltak a legnagyobb beszállítók, később Szlovákia is fontos partnerré vált. A 2010-es évek közepétől Oroszországtól alacsony fűtőértékű kőszenet már egyáltalán nem importál Magyarország, csak magasabb fűtőértékű bitumenes kőszenet, de Oroszország ebből sem első számú beszállító.

3.4. Nukleáris energia

Az áramtermelés jelentős részét – 2022-ben több, mint 44%-át – Magyarországon 1982 óta a Paksi Atomerőmű látja el. Az atomenergia előállításához szükséges nukleáris fűtőanyag Oroszországból érkezik. Az atomerőmű bővítéséről szóló 2014-es megállapodás kiköti, hogy az üzemeltetés első tíz évében kizárólag a Roszatom szolgáltathat nukleáris fűtőanyagot (ITA, 2024). Ez hosszútávú függést jelent ebben a szektorban Oroszországtól.

4. Kitekintés és jövőbeli lehetőségek

Jelenleg a kormány az energiabiztonságot tekinti első számú prioritásnak, a zöldítés és az Oroszországtól való függés csökkentése kevésbé fontos tényező. A két legnagyobb részarányú energiahordozó, a földgáz és a kőolaj tekintetében Oroszország az első számú partner. Az atomenergia a lakossági áramszolgáltatás kulcsfontosságú eleme, a szovjet technológiával készült paksi atomerőmű bővítésére 2014-ben kötött szerződést a magyar és az orosz kormány. A végrehajtást az orosz Roszatom vállalat végzi. Paks II. üzembe helyezése azonban csúszik. Az energiafüggőség csökkentésére a kormány közép- és hosszútávú válasza a kritikus energiahordozók hazai kitermelésének növelése, a gáz és olaj importjának diverzifikációja és a nukleáris energiára való támaszkodás. (Csernus 2023).

A zöld energia kis szerepet játszik a magyar gazdaságban, nem megújuló energiaforrások teszik ki az energiamix legnagyobb részét. A jövőben a megújuló energiaforrások használatának növelését az EU ösztönzi, a Fit for 55 klímarendelet célja az EU üvegházhatásúgáz-kibocsátásának 55%-kal való csökkentése 2030-ig (Európai Tanács, 2023). Ez szükségszerűen a fosszilis tüzelőanyagok használatának mérséklésével jár, ugyanakkor az utóbbi években kevés előrelépés történt ez ügyben, nagyszabású zöldítési program nincs. Kisebb programok, pályázatok, például a több évben meghirdetett lakossági napelem pályázat tekinthető a legnagyobb előrelépésnek ezen a téren.

Összegzésképpen, amíg az ország energiaellátása ki van téve az importált, nem megújuló energiaforrásoknak, addig az energiaár robbanások, mint ahogy az 2021-22-ben is történt, súlyos árváltozással inflációval járhatnak, melyek a lakosságot terhelik elsősorban. A fokozódó geopolitikai események, mint az orosz-ukrán konfliktussal járó katonai akciók, a szállítási útvonalak sérülésével járhatnak és mivel a két hadviselő államon keresztül érkezik az energiahordozók jelentős része, így minden egyes – az energia-infrastruktúrát érintő – katonai akció nemzetbiztonsági kockázatot jelent az ország számára.

5. Hivatkozások:

Csernus, D. (2023) Energy Without Russia: The Case of Hungary. FES https://library.fes.de/pdfhttps://library.fes.de/pdf-files/bueros/budapest/20509.pdffiles/bueros/budapest/20509.pdf

Európai Tanács. (2023). Irány az 55%!. https://www.consilium.europa.eu/hu/policies/fit-for-55/

Gizińska, I., & Wankiewicz, P. (2024. szeptember 29.) Better from Russia than via Croatia: the future of oil supplies to Hungary and Slovakia. Centre for Eastern Studies. https://www.osw.waw.pl/en/publikacje/analyses/2024-09-09/better-russia-via-croatia-futurehttps://www.osw.waw.pl/en/publikacje/analyses/2024-09-09/better-russia-via-croatia-future-oil-supplies-to-hungary-andoil-supplies-to-hungary-and

IEA. (2024). Hungary, Energy supply. https://www.iea.org/countries/hungary/energy-mix

ITA. (2024 február 3.) Hungary Country Commercial Guide – Energy. https://www.trade.gov/country-commercial-guides/hungary-energy

Kormány.hu (2021. szeptember 27.) Aláírásra került az újabb hosszú távú gázvásárlási szerződés a Gazprommal. https://kormany.hu/hirek/szijjarto-peter-alairasra-kerult-az-ujabbhttps://kormany.hu/hirek/szijjarto-peter-alairasra-kerult-az-ujabb-hosszu-tavu-gazvasarlasi-szerzodes-a-gazprommalhosszu-tavu-gazvasarlasi-szerzodes-a-gazprommal

KSH. (2024a). 6.1.1.6. Végső energiafelhasználás [petajoule]. https://www.ksh.hu/stadat_files/ene/hu/ene0006.html

KSH. (2024b). 6.1.1.11. Megújuló energiaforrások felhasználásának részaránya a bruttó végső energiafogyasztáson belül [%] https://www.ksh.hu/stadat_files/ene/hu/ene0011.html

Marmoly, N., & Szőke, T. (2024). A fenntartható jövő küszöbén állva: Magyarország energiamixének helyzetértékelése az energiaválságot követően. MNB.

Rátky, M., & Tóth, M. (2022). A magyar energiaszektor tanulságai. Akadémia Kiadó. https://mersz.hu/kiadvany/930

Szemerényi, R. (2007). ENERGIA- ÉS BIZTONSÁGPOLITIKA A HIDEGHÁBORÚ IDEJÉN 1 [Doktori disszertáció, Pázmány Péter Katolikus Egyetem] https://mek.oszk.hu/08400/08479/08479.pdf

Weiner, C., Kotek, P., & Takácsné Tóth, B., (2024). Közép- és Kelet-Európa függősége az orosz gáztól: Mi változott 2004 és 2019 között?. Külgazdaság, 68(5-6), 3-39.

https://doi.org/10.47630/KULG.2024.68.5-6.3

WITS. (2025a). Hungary Natural gas in gaseous state imports by country. https://wits.worldbank.org/trade/comtrade/en/country/HUN/year/2023/tradeflow/Imports/part ner/ALL/product/271121

WITS. (2025b). Hungary Petroleum oils and oils obtained from bituminous imports by country https://wits.worldbank.org/trade/comtrade/en/country/HUN/year/2023/tradeflow/Imports/part ner/ALL/product/270900